预测,通常站在某种假设基础上,如果假设的条件不变的话,那么未来的预期落差不会太大。但是2020年的疫情打乱了全世界原本的节奏,所以如果对未来的预测不是採取动态调整的话,今年的投资步调应该会感觉到总是落后一步,因为黑天鹅频发,应接不暇。

最新的黑天鹅就是北半球的高温乾旱,除了平常有在操作农产品期货的投资人之外,大多数的投资人应该不会去关心气候变迁对金融投资有什么影响,特别是九○后的新手。相信今年给投资人上了一课─无常才是股市的常态。

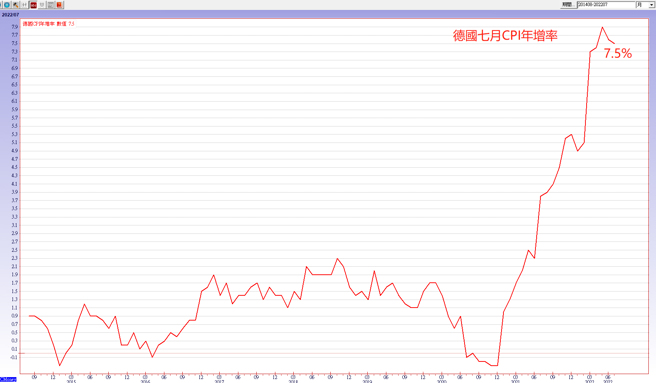

能源成本高涨 通膨攀升

2月24日俄乌战争爆发时,多数的经济前景预测并没有意识到,原来美国的高通膨还不是最严重的已开发国家,欧元区七月调和CPI意外攀升至8.9%,再创歷史新高,面对创纪录的能源价格和食品涨幅导致需求下降,欧元区GDP萎缩,更多行业面临黯淡前景,8月23日IHS Markit公布的数据显示,欧元区八月综合PMI初值49.2,高于预期的49,低于前值的49.9,创十八个月新低。

服务业PMI初值50.2,低于预期的50.5以及前值的51.2,创十七个月新低。制造业PMI初值49.7,高于预期的49,低于前值的49.8,创二十六个月新低。欧盟的制造业领跌,而防疫解封后旅游业等服务行业的反弹也几乎陷入停滞。

欧元区PMI表示能源成本高涨导致该地区的经济正在滑向衰退,而且暗示第三季经济将萎缩。关键就在天然气,由于天然气价格飙升推动电力价格上涨,导致通膨也攀升。

欧元区将面临经济衰退

摩根大通在8月23日最新报告表示,天然气价格飙升将引发欧洲CPI年增率破10%,以及欧洲央行进一步升息的连锁反应,这将使欧元区在年底前陷入深度衰退。摩根大通指出欧洲的能源进口成本在最近几个月增加了三倍,从每年约二千亿欧元(占欧元区GDP的1.6%)增至目前的约八千亿欧元(占GDP的6.4%)。

如果俄罗斯继续减少或暂停对欧元区的天然气出口,欧元区的能源进口帐单可能会更高,约占GDP的8.5%。现货天然气价格每兆瓦时上涨五十欧元,欧元区整体通膨率就会上升1%。

事实上,八月底就要迎来北溪一号首次断气,欧洲天然气期货价格飙升,致使欧洲电力市场几乎每天都在创新高,德国电价首次飙升至每兆瓦时七百欧元以上。

更高的天然气价格代表民眾将面对实际可支配收入的减少与需求降低,同时还将迎来升息,于是不断上升的通膨和不断上升的利率,意味着欧元区的经济衰退即将来临。

欧洲地区近半处于预警状态

祸不单行,欧盟委员会监督的欧洲乾旱观测站(EDO)八月份报告表示,当前的乾旱预计将是至少五百年来最严重的,欧洲变暖的速度超过了全球平均速度。

在全欧洲范围内,47%的地区处于预警状态,土壤水分明显不足;17%的地区处于预警状态,植被已经受到影响。EDO认为西欧─地中海地区可能会经歷比正常情况更炎热乾燥的天气,直到十一月。该机构的乾旱指标是根据对降水、土壤湿度和植物光合作用吸收的太阳辐射的比例的测量得出的。

高温加剧了整个欧洲的能源供应问题,葡萄牙和挪威等国的水库已经枯竭。挪威警告,如果情况得不到改善,可能不得不限制能源出口。挪威是欧盟第二大天然气供应国,仅次于俄罗斯,约占欧盟天然气消费量的25%。

同时由于缺乏冷却反应堆的水,核电站的发电量也不得不减少,于是更加依赖火力发电,更多的煤炭消耗代表更多的二氧化碳,更严重的温室效应,欧洲陷入完美的能源危机与经济衰退陷阱,令人想起十年前的欧债危机也是一个恶性循环的迴圈。

关键是这场戏到目前为止都是为了十一月的G20峰会铺陈,各方势力都为了自身争取最大的利益或破坏别人的利益而努力。

推升这次通膨上涨的因素很多,但能源价格是美国极力争取降温的重点,特别是十一月期中选举之前更是见不得能源价格上涨。

全球石油第三季将供应过剩

但能源价格OPEC+说了才算,8月23日传出OPEC+倾向于在伊朗重返原油市场的情况下减产石油,这分明是打脸拜登的中东行,8月23日WTI原油期货盘中涨4%,刷新日高至每桶94.22美元。

从最近一连串OPEC的动作来看,沙乌地阿拉伯王储对于记者卡舒吉事件仍耿耿于怀,而美国在传统价值与美国利益至上之间摇摆不定,最终让沙特等到了机会扯后腿。

就在伊朗的核协议扫除了最后障碍,极有可能达成共识的情况下,OPEC在八月中旬公布的最新月度报告中表示,第二季石油供需接近平衡,由于全球经济普遍存在明显的下行风险,下调全球经济增速预期,预计第三季全球石油市场将进入供应过剩状态。

九月CPI年增率是真正大魔王

OPEC自今年四月以来第三次下调年度全球石油需求预期,间接回应了拜登增产的要求─该组织认为几乎没有超量增产的必要。这下好了,距离美国期中选举剩下约三个月,WTI原油期货有没有可能突破季线压力,在冬天重回每桶110美元呢?

很明显,沙乌地阿拉伯希望WTI原油期货价格处在三位数,随着美国战略原油储备的释放接近结束,我们将看到更高的石油和天然气价格。

美股在这个暑假反弹超过7%,架构在「美国通膨触顶转折、联准会升息步调渐缓」的预期基础上,如果欧洲能源危机持续,而且OPEC减产的话,第四季的美股恐怕还要接受考验。

八月的非农就业数据与八月CPI年增率报告虽然对联准会的FOMC利率决策很具关键影响力,但是或许九月的CPI年增率才是大魔王,十一月的G20峰会之前的局势真是诡谲多变。

乾旱高温谷物歉收 恐推升粮价上涨

欧盟委员会联合研究中心(JRC)最新发布的一份报告称,义大利、法国东南部和西北部、德国东部、欧洲东部、挪威南部和巴尔干半岛大部分地区都出现了「严重到极端」的乾旱状况。

过去十年,欧洲大陆的年平均气温比前工业革命时期高出约摄氏二度,而全球平均气温仅高出约摄氏一度。这种极端缺水状态和植物所承受的高温压力,降低了专家对欧洲今年夏季收成的预测,玉米、向日葵和大豆等作物受影响最严重。

JRC的数据显示,2022年玉米谷物产量将比前五年的平均产量低16%,大豆和葵花籽产量将分别下降15%和12%。今年的谷物歉收会不会造成明年的粮食进一步上涨,俄乌战争就像是打开了潘朵拉的盒子,只留下希望给股民。

本文作者:洪宝山

(本文摘自《理财周刊1148期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。